このブログではアフィリエイト広告を使用しています。

近年自然災害が多発しています。台風や地震で家屋が被害を受けた方も多いです。ただ全壊や半壊じゃないと保険金は出ないと思っていませんか?

場合によっては、100万円近いまとまった金額の保険金が出る可能性があります。

でも、何からどうしたら良いのか、さっぱり分からないという方も多いのでは。

その疑問に答えます。

目次

■本記事のテーマ

■本記事の内容

実際に程度の差はあれ家屋に被害を受けた方の多くは修理はかなりの金額になるので、我慢してそのままにしているケースが多いと思います。

私自身も以前は自然災害だから仕方ないと諦めていましたが、TVCMをきっかけに火災保険から保険金が受け取れることを知り、自力でやり方を調べながら最終的に保険金を受け取ることができました。

■筆者のプロフィール

記事を書いている私は、64歳男性。4年前に定年退職しアルバイト生活でしたが。3年前のコロナで失職。現在は無職です。

TVCMで火災保険で台風地震被害の保険金が出る場合があると知り、ちょうど無職になって時間の余裕があったので、色々自分なりに調べながら保険金申請の手続きをすることでまとまった額の保険金を手にできました。

■読者さんへのメッセージ

本記事では「自然災害により家屋が痛んだ経験はあるが、実際に保険金申請は難しそうでハードルが高い」・・・と躊躇もしくは諦めている方に向けて書いています。

この記事を読むことで「自分の火災保険を使って自然災害被害の保険金申請~保険金支払いまでの流れ」を理解することができます。

✔ 正直、台風や地震で被害を受けても自費で修理は難しい

近年自然災害が多発しています。台風や地震で家屋が被害を受けた方も多いです。本当に怖いですね。

実際に家屋が程度の差はあれ被害を受けた方もいらっしゃると思いますが、自費で被害箇所の修理はしましたか?

正直なところ修理はかなりの金額になるので、我慢してそのままにしているケースが多いと思います。

私自身は幸いにも自然災害による家屋の床上浸水や倒壊などの大きな被害には遭っていませんが、それでも度重なる台風や地震で家屋の一部破損、雨漏りなどの被害(目視レベル)は受けていました。

ここからは保険金を受け取るまでの体験記です!。参考にしてください。

1.保険金請求したくてもできない理由

保険金の請求を思い立ったのはいいのですが、いざとなると何から始めたらいいのかはさっぱりわかりません

・どんな被害なら保証の対象になるのか分からない

・いつの自然災害被害によるものか覚えていないし分からない(台風?地震?)

・その被害は経年劣化によるものなのか自然災害によるものなのか区別できない

・そもそも被害箇所をどうやって見つけていいか分からない(屋根なんて上れない!)

・申請書類の作成~保険会社との交渉などの一連の手続きは難しそうで手に負えない

思いつくだけでも、分からないことだらけでもうお手上げでした。

やはりここはプロに任すしかないと考え、ネットで調べた”火災保険申請代行サポート”に連絡しました。

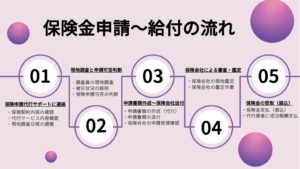

✔ 保険金申請~保険金支払いまでの流れを知る

1.保険申請代行サポート業者に連絡:2021年2月15日

火災保険申請代行サポートとは、文字通り火災保険の申請をサポートしてくれる業者のことです。

私が電話で連絡したのは一般社団法人 “日本自然災害復興支援協会”(以下:申請代行業者)でした。

会社概要 | 日本自然災害復興支援協会 (dra-japan.org)

電話で連絡以降はメールでのやりとりです。

申請代行サービスとは、簡単に言うと保険金請求に係る書類の作成(被害状況の写真撮影や事故の内容説明など)一式を代行し、保険金が下りた場合にその一定額(例:30-35%など)を成功報酬とする・・・というものです。

※成功報酬が高すぎる!と思うのであればこの段階で断るべきですが、自力でやるのは難しいと思うなら思い切ってやってみてはどうでしょう。成功報酬に関しては納得してから進めるべきです。

サービスの内容を理解し、成功報酬についても納得した段階でいよいよ具体的な作業になります。

段階.1保険申請の可否の確認

最初に契約している火災保険が風水害・地震被害をカバーしているかどうかを申請代行業者が事前に確認するため、保険証書をコピーしてメールで送りました。

この時点で火災保険で風水害・地震被害の保証がないとわかれば、残念ながらそこまでです。

カバーされていると確認できた旨が申請代行業者からあるので、次は申請代行業者の調査員による現地調査実施の具体的な日程を決めます。

当日は立ち会いが必要ですので、いくつか候補を上げて時間的に余裕があり、被災箇所や建物の外観など多数撮影したりするので日中で天気の良い日を選ぶと良いでしょう。

※現地調査までにできるだけ具体的に思い出せる範囲でよいので被災箇所や事例などをまとめておくと良いです。

2.現地調査と申請可否の判断:2021年2月25日

段階.2 申請代行業者による現地確認および保険申請可否の判定

・申請代行業者の調査員(今回は男性一人)が訪問してきて、実際の被害状況を確認しました。

実際の調査にかかった時間は2時間ぐらいでしたが、その間家屋の周辺、屋内、外壁、門扉、屋根、軒下、カーポートなどを隈なく調査してデジカメ写真を撮っていました。

私の家は1戸建て3階の木造で築27年ほどですが、その時に調査員の撮った写真で初めて屋根の形状や状態を知ることができました。

私自身もできるだけ一緒に回りながら(屋根や軒下以外)質問があれば答えました。

・調査終了後、具体的に被害として申請する箇所(破損、水漏れ、ひび割れなど)の説明を受けました。

撮影した多数のデジカメ写真を見せながら、「この箇所は台風による破損」「こちらは地震による被害」と思われるなど詳しい説明を受けました。※こういった判断は素人では絶対といっていいほど不可能ですね!。

(参考写真)

(参考写真)

説明後に「今回の案件は十分保険申請できると判断します。」と言われました。一旦持ち帰って精査した後に保険会社に申請するための書類を作成し、私宛に郵送するということでした。

注意:ちなみに保険金を請求できる権利は、被災から3年を経過すると時効によって消滅すると定められています!。この点は注意ですね。

3.書類を作成し保険会社に申請:2021年3月16日

段階.3 申請代行業者による申請書類の作成~提出

・現地調査が終わったら、次は申請書類を作成し、保険会社に申請することになります。

〇現地調査から2週間くらいで申請代行業者から「事故調査報告書・見積書」が送付されてきます。

ここで注意するのは、添付する書類(写真や事故発生の詳細まど)一式と建物を修理する見積作成は”申請代行業者”名ではなく資格を持った別法人”●●建設”(申請代行業者の関連企業)になること。

形としては●●建設より保険会社に代理受付するということになります。

〇送られてきた「事故調査報告書・見積書」を確認・署名して保険会社に書類を送付します。

※今回の事故調査報告書では、事故発生日を3年前の「2018年6月18日 大阪府北部地震」と「2018年9月4日 台風21号」に特定しています。

4.保険会社による審査・鑑定:2021年4月7日、4月26日

段階.4 保険会社による審査・鑑定(現地)

申請が終わったら、次は保険会社による審査(鑑定)が行われます。

〇「事故調査報告書・見積書」送付から間もなく保険会社から保険金申請の依頼があった旨連絡が来ました。

この段階で保険会社からは後日調査員を派遣し報告書記載内容を確認・鑑定する旨を伝えられました。

〇後日、保険会社から鑑定日の連絡が来ました。

私の場合は「事故調査報告書・見積書(3月16日)」を提出してから「風災(4月7日)」「地震(4月26日)」の鑑定実施まで1か月以上の時間がかかりました。

基本は調査員に同行して被害箇所を確認するといったことはないようですが、調査後にいくつか質問をされることはあるようです。

5.保険金受取(振込):2021年4月22日、5月18日

段階.5 保険会社による鑑定結果報告~保険金振込

〇鑑定結果を受けて保険会社(風災と地震それぞれの部門)から保険金の金額と振込日の連絡がありました。

振込確認後に申請代行業者に成功報酬(今回は保険金の35%)を速やかに振込み、これでミッション終了です。最初に電話してから給付金支払いまで約3か月でした。

成功報酬の35%が高すぎるかどうかは個人の判断によると思います。しかし、結果としてある程度まとまった金額がもらえたことがとてもありがたかったです。

もし、悩んで諦めていたら全く手に出来なかったお金だったと思うとダメもとでもやってみることが大事だなと痛感しました。

✔ まとめ(保険金申請は-申請のプロ-に任せるべき!)

今回は火災保険で、自然災害による給付金が支払われることについて紹介しました。

ただし利用したことがある人はわずか10%未満と言われています。

理由は「知らなかった」が最も多いようです。自分の病気やケガに関して医療保険を使って保険申請をするのは当たり前ですが、一方で我々には建物に怪我(傷)を被ってもそのことに対して保険を申請する意識や認識があまりないのです。

実際には、台風や震度4以上の地震、積雪被害などで建物が少しでも傷ついているのであれば給付される可能性があります。

ただし申請には「建物知識」「保険知識」「災害知識」の専門的な知識が必要なうえに、3年以内の災害に紐づけて、保険申請の根拠を明確に示せないと給付はされません。

その為、専門知識を有するプロの調査がどうしても必要になります。

実際に素人が屋根などに上って自分で被害状況を調査・確認するのはほぼ不可能ですがプロに依頼すれば詳細箇所までの調査・確認ができます。

簡単に目視できる被害や全壊などの大きな被害などの場合を除けば、素人が単独・自力で保険金給付までできる可能性は経験から言ってもかなり困難だと思います。

HPなどで実績を確認するなどした上で、信頼できる申請代行サポート業者の力を借りて保険金の請求にチャレンジしてみることをおすすめします。

参考:https://www.sonpo.or.jp/news/caution/syuri.html

Follow me!

コメント