様々な事情から会社を辞めて人生をやり直したいと考えている人。

こうした不安に答えます。

目次

■本記事の内容

嫌な会社を辞めてリタイアするため、退職までに「これだけは絶対やるべき!」ことについて話します。

■記事の信頼性

筆者は、某大手アパレル会社を38年務めて60歳で定年退社しました。どろどろした社内の人間関係に嫌気がさしていたので再雇用は選択しませんでした。

退職から5年経った現在は趣味の音楽(バンド)をやりながらストレスのない生活を送れています。

その理由は、退職に際して幾つかのポイントを実践したことが大きいです。

50代半ばのころ「この会社で働くのはもう嫌だ…」と感じていた私が、当時信頼できる仲間からのアドバイスや自分自身が暗中模索しながら実践してきた経験をもとに、7つのアドバイスとしてまとめました。

■読者さんへのメッセージ

本記事は60歳定年まであと数年~10年を残しながら「会社を辞めたいけど、将来が不安で身動きが取れない」という方に向けて書いています。

この記事を読むことで、「会社を辞めてリタイアすることへの漠然とした不安」が解消され、その後の生活を具体的にイメージできるようになることを期待しています。

一時の感情に任せて勢いで辞めてしまい退職後に呆然としないよう、新しい生活にソフトランディングするための準備をしっかりしておきましょう。

■7つのアドバイス

1.退職日までは絶対会社を辞めないと心に決める!

結論から言います。”途中退社はすべきではない。絶対もったいない!”

理由は、特に「自己都合退職」の場合、退職金の金額が大幅に減らされることが多いからです。

感情的になって勢いで辞めることはせず、一旦落ち着いて冷静な判断が必要です。

相当額の退職金上積みや転職先が決まっている等のケースでない限り、早期退職は確実に損になります。

「会社都合」では、退職金の上積みによる早期退職の募集など大手企業でも珍しくなくなりました。しかし、早期退職の一時金の上積み額と定年まで勤めた場合の給与+退職金総額とを冷静に比較して判断すべきです。仮に1000万円の上積みであっても、もし現在年間500万円の生活費がかかるとすればたった2年で消えてしまう金額です。

どちらにしても、踏ん張れるのであればここは「歯を食いしばってでも定年まで頑張る! 」べきでしょう。

2.社内労務規定を詳しく調べておく

一般的にほとんどの従業員は細かい就業規則や社内規定など普段目にすることはありません。

専門部所(総務・労務など)に配属されない限り、日常業務で目にする機会はほとんどないからです。

私自身も早期退社を考えるまでほとんど目にしたことはありませんでした。

■就業規則は結構頻繁に見直しが行われている

就業規則(労務関連・コンプライアンス規定など)は社会情勢などから、結構な頻度で見直されています。

しかし、会社側がその変更点を逐一従業員全員に周知徹底させることは現実的には無理なことです。

ただし、これを知っていないと損をする場合があります!

例えば「自己都合」で退職金が出ない!ということにならないよう、事前に会社の規定を調べておきましょう。

具体的にどうしていいか分からない場合は、会社の総務や労務関係の部門に問い合わせてみると良いですよ。

企業経営を取り巻く環境は年々厳しさを増しています。

企業も生き残りのため、従業員に今まで以上に厳しい評価・処遇を実施することは容易に想像されます。

我々自身も「自己防衛」の発想が必要になっています。

退職者にとっても従来当然と思われた退職時の待遇が既に社内規則で変わっていることもあり得ます。その時になって慌てないよう、少なくとも自分の会社の最新の「退職に関する規則」は理解しておきましょう。

3.退職金を把握し借入残を清算し、手元に残る額を知る

企業年金制度がある方は年金担当者に自分の退職金がどれくらいになるかシミュレーションしてもらいましょう。

さらに退職金を

・一時金でもらう

・年金の形でもらう

・一時金と企業年金に振り分けてもらう

・・・などより細かい内容が把握できれば事前の対応がかなり考えやすくなります。

退職時点で住宅ローンなど完済できている事が理想ですが、残債ありの場合は一括返済を想定した退職金の振り分けにも十分配慮が必要です。

退職までまだ時間があると高をくくっていると、その場になって慌てて間違った判断をしかねません!。

やり直しはできないので、事前にしっかり検討しておくことをお勧めします。

特に借入残高が大きい住宅ローンが残っている場合については、借入機関からの返済計画書で残債がいくらになるかを確認し、退職金で完済(もしくは返済期間を短縮)できるかを確認しておくことが重要です。

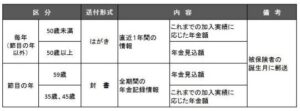

4.年金支給額をざっくり把握する

日本年金機構から毎年送られてくる「ねんきん定期便(※)」でしっかり確認しましょう。支給までタイムラグがあるので、実際の支給額は変わる可能性はありますが、ひとまず現時点でのシミュレーションで良いと思います。

※-ねんきん定期便に関して-

※-ねんきん定期便に関して-

併せて60歳を迎えたのちは年金支給開始年齢も任意で選択できること(繰り上げ支給・繰り下げ支給)、開始年齢によって支給額が減額・増額(一生続く!)されることも理解しておく必要があります。

自分のライフプランに合った選択をすべきです。

手続きは支給開始の3か月前くらいに年金請求書が送られてくるので、住所地を所轄する年金事務所で手続きをします。リタイア生活を支える大事な手続きですので、速やかな対応を忘れないように気を付けましょう。

年金事務所に手続きのため予約の電話をしましたが、本当に繋がらない!。やっとのことで繋がっても予約日が1か月以上先になってしまいました。事前予約を入れないと対応してもらえないので、仕方ないのですが困ったものです。

配偶者がいる場合は、配偶者の年金額、支給開始も併せて把握しましょう。

加給年金制度など少しでも受給額を増やすための制度を上手に活用することが大事です。

5.年金支給開始までのタイムラグと無支給期間の必要生活費を把握する

今現役の皆さんは一律支給年齢65歳からですから60歳の定年から支給まで5年もあります!。

この年金支給開始までのブランク期間が本当に苦しいです!

私自身も本当に無支給期間は貯金の食いつぶしで厳しかったです。

ですからアーリー・リタイアを考えている方は、より精緻なシミュレーションが必要になります。

特に高齢の親が健在の場合は、将来の親の介護という不測の事態も織り込む必要があります。

自宅での介護は経済面と精神面の両方で相当厳しいものになります。

高齢者施設・介護施設に入居と一口で言っても施設には色々な種類があり入居条件やサービス内容も様々です。

事前にネットなどで調べておくことをお勧めします。

私の母親は特養(特別養護老人ホーム)入所後1年で亡くなりましたが、それまでの数年間の自宅介護で妻が精神的にも肉体的にも疲弊しました。地域に親自身の年金の範囲で入居できる特養があるか事前に調べておくことをお勧めします。その際には親に納得して入居してもらうことも大切です。

■退職後に不要になる支出、変わらず発生する支出、新たに発生する支出

この3つの支出については事前にしっかりとシミュレーション(可視化)しておくことが必要です。

※下は参考までに主な項目をリストアップしました。これ以外にもありますが、概ねこのあたりをシミュレーションしておくと良いと思います。

6.無支給期間の不足額を失業手当も含めグロスで認識する

退職後4年が経過して、今感じることは「リタイアしたからといって支出は思ったほど減らない」 という事。

例えば会社員が退職すると、それまで勤務先で加入していた健康保険の被保険者資格がなくなり、保険証を会社に返却します。

そして退職時点で転職先が決まっていない、または次の就職まで期間が空くような場合には、任意継続被保険者制度を利用するか国民健康保険へ加入するかを判断(どりらが得か!)した上で速やかに切り替え手続きが必要です。

切り替え手続きをせずに、病気や事故になった場合、健康保険の適用を受けられず高額な医療費を支払うことに。退職後、まず最初に手続きをすべき事項です。

会社員時代は社会保険料が給料から天引きされていたこともあって自分が納税している実感がありませんが、退職するとすべて自分で手続きをすることになります。

年末調整~確定申告(医療費控除など)も自分でやることになります。その時になって慌てないように、領収書を捨てずにきちんと整理しておくなどを習慣化させることで事前に準備・確認しておくことをお勧めします。

ただし、最近はe-Taxなどを使って自宅でパソコンから確定申告もできるので(マイナンバーカード取得や事前登録などいくつか条件はありますが)かなり作業としては楽になっています。私も退職後の2年間は税務署に申告に行きましたが、ここ2年は自宅でパソコンから申告をしています。非常に楽になりました!。

年金支給開始までに必要な生活費が把握出来たら、次はそれに対する収入予測(計画)を立てましょう。

そこでマイナス(支出 > 収入)が出る場合は、それを補填する方法を考えていくことになります。

退職後は地元のハローワークに行って失業手当の申請をしましょう。認定・受理されると90~150日の手当が支給されます。既に転職先や就職先が決まっていない場合は失業手当をもらっている間に次の仕事を探すというのが一般的な流れになります。

7.退職以降のバランスシートを作成(少なくとも10年以上)

老後の家計収支をイメージするため総務省統計局の「2019年家計調査」によると、老後の夫婦無職世帯(世帯主65歳以上)の家計収支は下記の通り。

-300x206.jpg)

65歳以降で毎月△3.3万円の赤字になるとすれば年間で△39.6万円の赤字になる見込みですね。

平均寿命くらいを想定してざっと20年あるとすれば不足額は約△800万円になります。

でもこれはあくまでも平均値の話です。

参考にするのは良いと思いますが、結局自分の状況は自分しかシミュレーションできません。

従って、目に見える指標に自分で置き換える作業が絶対に必要です。

<シミュレーションによる数値化(可視化)の例>

例えば下記のように退職後の生活費をイメージすることで、退職後の資金不足分が明確になります。

次に上記の結果に基づいて、費用項目別の収入と支出をできるだけ長期にわたってシミュレートします。

下の表は、私が60歳退職時からのシミュレーションのベースとして作成したBS(バランスシート)です。

※実際は私の85歳くらいまで数値を入れてシミュレーションしています。

ポイントは夫婦二人だけではなく、家族(親・子供家族)も含めている点です。

実態は夫婦二人生活だとしても、生活基盤には親や子供とその家族も当然深くかかわることになります。

彼らの人生の節目(介護・結婚・家購入・出産・入学など)での出費は必ず出てきます。

そのためにも少なくとも退職から10~15年くらいはシミュレーションしておくべきだと考えます。

できるだけ細かい項目で想定費用を入力していきます。

特に、よく言われることですが退職した翌年の税金(所得税)の多さにびっくりすることがないようにしっかりシミュレーションしておくことをお勧めします。

ここで先の不足分(ここでは△700万円)をどう補填するかを具体的に考えていきます。

目標(額)を明確にすることで、対応策の立案に移ることができます。

少なくとも漠然とした不安からは解放されます。

是非やってみてください。

実際に想定していた費用との乖離は当然出てくるので、作りっぱなしではなく、その都度見直して表をブラッシュアップしていきます。都度都度、調べる癖と記録する癖をつけることが大切です。

■まとめ

7つのアドバイスについて話してきました。

・①定年退職日までは何があっても会社を辞めないと心に決める

・②特に退職に関連する社内労務規定などをできるだけ詳しく調べて、退職時に慌てない

・③退職金を把握し借入残を清算して、どれくらい手元に残るかシミュレーションする

・④年金支給額を把握する

・⑤年金支給までのタイムラグと無支給期間の必要生活費を把握する

・⑥無支給期間の不足金額を大まかに把握する

・⑦想定した数値に基づいて退職以降のバランスシートを作成する(少なくとも10年以上)

私たちが老後に対して感じる不安とは、多くは「漠然とした不安」であることが多いです。

「何か対策をしないといけない」けれども「実際は何もできていない」ことが不安の大半ではないでしょうか。

老後の「生活費がいくらかかるのか」、「収入がどの程度になりそうか」、「安心できる蓄えっていくらなのか」を放置せず、まず具体的な数字に置き換えることで「分からない」を「見えてきた」に変えていきましょう。そこからが本当のスタートですね。

最後までお付き合いいただき、ありがとうございました。

Follow me!

コメント